ERP allein reicht nicht: Wie Sie den ROI Ihrer Anlagenbuchhaltung mit Asset Intelligence messen

15–18 % des Anlagevermögens sind in mittelständischen Unternehmen nicht auffindbar. 4 KPIs zeigen, wie Asset Intelligence diese Lücke schließt.

Gemeinsam mit unserem Partner Yves Bruchner, Gründer & CSO von OptiThinQ haben wir uns der Messbarkeit von Asset Intelligence gewidmet.

OptiThinQ berät seit Jahren Unternehmen bei der Einführung von Rechnungswesenssystemen: SAP, Diamant, ELO, Corporate Planning. Yves hat mehr Inventuren begleitet als die meisten von uns. Und er sagt nach wie vor: a

"Ich hätte mir früher bei diesen Einführungen sehr oft gewünscht, dass wir ein Tool gehabt hätten, das die Prozessketten bis zum Anlagevermögen wirklich abbildet."

Dieser Artikel fasst zusammen, was unsere Key Take Aways sind: das Problem, vier konkrete KPIs, eine Messmethodik und ein Praxisbeispiel aus dem Kundenkreis von seventhings.

Key Takeaways

- Bei 15–18 % des Anlagevermögens mittelständischer Unternehmen stimmen ERP-Daten und Realität nicht überein (eigene Kundendaten, seventhings); Gartner spricht in bestimmten Branchen von bis zu 30 %

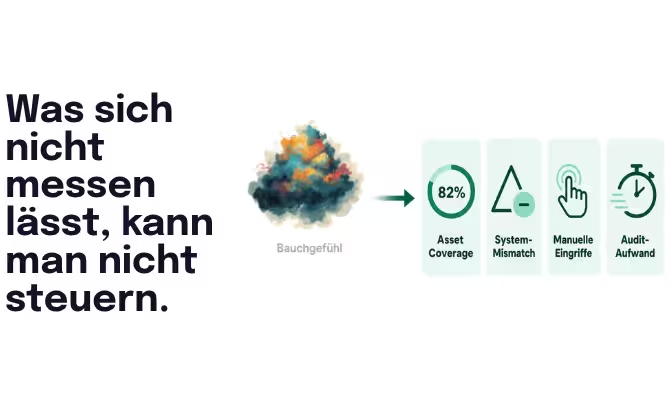

- Vier KPIs machen die Lücke messbar: Asset Coverage Rate, System Mismatch Rate, Manuelle Eingriffe und Auditaufwand

- Die Messmethodik folgt drei Zeitpunkten: T-0 (Ausgangslage), 8–12 Wochen (erste Wirkung), 12 Monate (volle Entfaltung)

- Ein Praxisbeispiel aus dem Automobilhandel zeigt: Der Auditprozess über 40 Standorte wurde von mehreren Wochen auf wenige Tage reduziert

Warum ERP allein kein vollständiges Bild des Anlagevermögens liefert

Jedes ERP-System — SAP, Microsoft Dynamics, Diamant oder ein anderes — leistet exakt das, wofür es gebaut wurde: Es dokumentiert lückenlos die Vergangenheit. Anschaffungswert, Anschaffungsdatum, Kostenstelle, Bezeichnung. Diese Datenbasis ist für die Finanzbuchhaltung unverzichtbar.

Das Problem entsteht nicht im ERP-System selbst. Es entsteht in dem Moment, in dem ein Asset das erste Mal seinen Standort wechselt, an einen Mitarbeiter übergeben wird, gewartet, beschädigt oder stillgelegt wird — und diese Information nicht zurück ins System fließt.

Laut unseren Kundendaten sind bei mittelständischen Unternehmen durchschnittlich 15–18 % des Anlagevermögens zum Zeitpunkt einer Betriebsprüfung nicht eindeutig lokalisierbar. Ein Gartner-Report kommt je nach Branche auf Werte bis zu 30 %. Das sind keine Ausreißer. Das ist strukturell bedingt.

Im Dienstleistungssektor, wo Wertschöpfung über mobile Mitarbeitende entsteht — Laptops, Prüfgeräte, Fahrzeuge, Poolgeräte — ist die Dunkelziffer am größten. Homeoffice, Jobwechsel, abteilungsübergreifende Nutzung: All das erzeugt Bewegungen, die sich im ERP-System nicht automatisch abbilden lassen.

Was bedeutet das konkret in einer Betriebsprüfung?

Der Auditor fragt nach Anlagevermögen mit einer bestimmten ID. Das ERP-System weiß, dass es angeschafft wurde. Es weiß nicht, wo es heute ist. Wenn das Unternehmen diese Frage nicht beantworten kann, entstehen Nachforderungen, Nachzählungen und erhöhter Aufwand — in schwereren Fällen bilanzielle Korrekturbedarf. Asset Intelligence schließt genau diese Lücke, indem es den physischen Zustand eines Assets in Echtzeit dokumentiert und mit dem ERP-System abgleicht.

Die fünf Symptome — und das eine Problem dahinter

In unseren Projekten begegnen uns immer dieselben fünf Symptome:

Ghost Assets — Anlagen, die in der Bilanz geführt werden, physisch aber nicht mehr vorhanden sind. Das erzeugt ein Compliance-Risiko direkt in der Bilanz.

Phantom Assets — Anlagen, die physisch vorhanden und nutzbar sind, aber im ERP-System nicht oder falsch abgebildet werden. Das bindet Kapital, das unsichtbar bleibt.

Standort und Nutzer unbekannt — Assets sind nicht eindeutig einer Person, einem Raum oder einer Kostenstelle zugeordnet. Verantwortung für Wartung, Prüfpflichten und Werterhalt ist unklar.

Zustand und Lebenszyklus intransparent — Wann wurde zuletzt gewartet? Ist die Kalibrierung aktuell? Steht die nächste DGUV-V3-Prüfung an? Diese Informationen fehlen im ERP vollständig.

Manuelle Prozesse und Excel-Nebenwelten — Wenn Systemen nicht vertraut wird oder Schnittstellen fehlen, entstehen parallele Datensilos. Wir haben Kunden gesehen, die drei Systeme hatten und trotzdem alle relevanten Asset-Daten in einer manuell gepflegten Excel-Liste führten — weil keinem der Systeme vollständig vertraut wurde.

Diese fünf Punkte sind keine separaten Probleme. Sie sind Symptome desselben Grundproblems: Die physische Welt ist für das ERP-System unsichtbar. Asset Intelligence ist die Brücke zwischen diesen beiden Welten.

Vier KPIs, die die Lücke messbar machen

Die Kernfrage, die wir gemeinsam mit Ib Pruchner erarbeitet haben, lautet: Wie macht man den Fortschritt eines Asset-Intelligence-Projekts messbar — schon während der Einführung, nicht erst beim nächsten Audit?

Wir haben vier KPIs identifiziert, die dafür geeignet sind.

KPI 1: Asset Coverage Rate

Wie viel Prozent Ihres Anlagevermögens ist eindeutig identifizierbar, lokalisierbar und einer Nutzung zuordenbar? Diese Zahl ist der Ausgangspunkt für alles andere. Typischerweise erhebt man sie pragmatisch: Anlagespiegel nehmen, Sichtprüfung machen, Abweichungen dokumentieren. Oder: Alle Anlagenveränderungen (Zugänge, Abgänge, Umbuchungen) der letzten Periode analysieren und gegen den Ist-Bestand prüfen.

Ein Automobilhändler aus unserem Kundenkreis — mehr dazu weiter unten — hatte bei der ersten Messung eine Coverage Rate von deutlich unter 100 % über 40+ Standorte. Das war die Ausgangsziffer. Die Zielgröße für ein gut eingeführtes Asset-Intelligence-System: Ghost Assets von 15–18 % auf 3–4 % reduzieren.

In den Projekten, die wir bisher begleitet haben, liegt die initiale Coverage Rate fast immer niedriger als erwartet. Nicht weil die Verantwortlichen nachlässig gearbeitet hätten — sondern weil das Problem strukturell ist. Kein manueller Prozess kann mithalten, wenn Assets sich täglich über Abteilungen, Standorte und Mitarbeitende bewegen.

KPI 2: System Mismatch Rate

Wie stark weichen die Daten im ERP-System von den Daten in Vorsystemen, Fachbereichslisten oder Excel-Schattensystemen ab? Die System Mismatch Rate macht sichtbar, wie verlässlich die Datenbasis tatsächlich ist.

Laut einer Befragung von Forrester Research führen 73 % der Unternehmen, die ein ERP-System nutzen, parallel dazu Excel-Listen für operative Asset-Daten (Forrester Total Economic Impact, 2023). Diese Parallelwelt entsteht nicht aus Böswilligkeit — sie entsteht, weil das ERP-System für Finanzbuchhaltung optimiert ist, nicht für Feldoperationen.

Die gefährlichste Ausprägung der System Mismatch Rate ist nicht die offensichtliche Abweichung. Es ist der Fall, wo niemand im Unternehmen mehr weiß, welches System das führende ist. Dann entstehen zwei Monatsabschlüsse, die von einer dritten Person manuell abgeglichen werden müssen — und im schlimmsten Fall führt das zu falschen Übergabedaten, nichtigen Verträgen und echtem wirtschaftlichem Schaden. Wir haben diesen Fall in der Praxis gesehen.

Wie erhebt man die System Mismatch Rate?

Zuerst muss geklärt werden: Welche Pflichtfelder müssen in allen Systemen konsistent gepflegt sein? Dann benötigen Sie einen stichprobenhaften Abgleich dieser Felder zwischen ERP und Vorsystemen. Je mehr Felder abweichen, desto höher ist die Mismatch Rate. seventhings kann dabei als führendes System für Asset-Stammdaten fungieren — alle Abteilungen greifen auf denselben Datensatz zu, nur die für sie relevanten Felder werden automatisiert in die Zielsysteme gespielt.

KPI 3: Manuelle Eingriffe

Wie viele Prozessschritte in der Asset-Verwaltung erfordern manuellen Aufwand, Doppelpflege oder Nacharbeit? Dieser KPI ist direkt in Euro quantifizierbar: Stunden multipliziert mit internen Kostensätzen.

Typische Quellen für manuelle Eingriffe: Monatsabschluss-Telefonate, bei denen Fachabteilungen nach fehlenden Aktivierungsdaten angerufen werden. Dupletten-Bereinigung zwischen Systemen. Nacherfassung bei Standortwechseln, die nicht gemeldet wurden. Suchen nach Prüfberichten vor Audits.

Die Erhebung ist einfacher als gedacht: Zeiterfassungssystem, Mitarbeiterbefragung oder — bei größeren ERP-Systemen — Auswertung der gebuchten Auftragszeiten für diese Tätigkeiten.

KPI 4: Auditaufwand

Wie viele interne Stunden bindet eine Betriebsprüfung, eine interne Revision oder eine Inventur? Und hängt die Audit-Fähigkeit des Unternehmens von einzelnen Personen ab — mit dem Risiko, dieses Wissen bei einem Personalwechsel zu verlieren?

Gerade bei branchenspezifischen Anforderungen — Fördermittelnachweise, Halal-Zertifizierungen, DGUV-V3-Protokolle — ist die lückenlose Belegkette nicht optional. Wenn der Wirtschaftsprüfer auf eine Antwort eine Woche warten muss, sinkt das Vertrauen in das interne Kontrollsystem. Das hat direkte Konsequenzen für den Prüfungsaufwand und damit für die Prüfungskosten.

Wie hängen diese vier KPIs zusammen?

Sie lassen sich in einem DuPont-ähnlichen Kennzahlensystem verdichten. Wenn die Asset Coverage Rate um 20 Prozentpunkte steigt, sollten gleichzeitig Blindkäufe sinken, Suchzeiten abnehmen, Prüfungsaufwände zurückgehen und die Kapitalnutzungsrate steigen. Die vier KPIs sind keine isolierten Größen — sie sind Ursache-Wirkungsbeziehungen, die sich gegenseitig bestätigen oder widerlegen. seventhings liefert die technische Basis; die Messstrecke und die Wirksamkeitslogik kann gemeinsam mit Yves Bruchner und seinem Team adaptiv für jedes Unternehmen entwickelt werden.

Die Messmethodik: Drei Zeitpunkte, ein roter Faden

Eine einmalige Messung reicht nicht aus. Wir empfehlen eine strukturierte Messstrecke über drei Zeitpunkte:

T-0: Ausgangslage vor der Software-Einführung Dokumentieren Sie den Status quo. Wie hoch ist die aktuelle Ghost-Asset-Rate? Wie viele manuelle Eingriffe fallen pro Monat an? Wie lange dauerte die letzte Inventur? Diese Zahlen sind die Referenz für alles Folgende.

T-1: 8–12 Wochen nach Go-Live Das System läuft stabil. Die Nutzerakzeptanz wächst. Prozesse sind noch nicht vollständig eingespielt — aber erste belastbare Veränderungen sind bereits messbar. Ziel ist es, hier nachzuweisen, dass die Entwicklung in die richtige Richtung geht.

T-2: 12 Monate nach Go-Live Jetzt sollte das System nicht nur technisch akzeptiert sein, sondern in den Köpfen und Prozessen der Mitarbeitenden verankert. Die Kennzahlen sollten sich signifikant verändert haben. Das ist der Moment, in dem die Investition gegenüber dem CFO und der Geschäftsführung nachweisbar wird.

Diese Methodik verfolgt einen Grundgedanken:

"Nicht erst hoffen, dass es nach dem Go-Live irgendwie besser wird — sondern sichtbar machen, dass die Investition konkrete Mehrwerte gebracht hat."

Praxisbeispiel: Automobilhändler mit 40+ Standorten

Ein deutsches Automobilhandelsunternehmen steht stellvertretend für einen Unternehmenstyp, bei dem Asset Intelligence besonders wirkungsvoll greift — und zeigt drei Merkmale, die das Kosten-Nutzen-Verhältnis einer solchen Plattform besonders deutlich machen.

Dezentrale Struktur: Über 40 Standorte verwalten sich weitgehend autonom, werden aber zentral gesteuert. Genau diese Kombination — lokale Eigenverantwortung ohne zentrale Datentransparenz — ist der Nährboden für Datenlücken im Anlagevermögen.

Bewegliche Assets: Über 50.000 Fahrzeuge. Kein stationär eingebautes Anlagegut, das sich verlässlich verorten lässt — sondern Vermögen, das sich täglich zwischen Standorten, Mitarbeitenden und Kundenübergaben bewegt.

Regulatorische Anforderungen: Zwei Audits pro Jahr, teils bankenseitig, teils regulatorisch bedingt. Das Anlagevermögen muss lückenlos nachgewiesen werden — nicht näherungsweise, sondern belegbar.

Der Ausgangszustand war ein vollständig manueller Prozess. Mitarbeitende gingen mit Zettel und Stift oder einem Handgerät über die Standorte, notierten Fahrzeug-Identifikationsnummern, und all diese Daten mussten anschließend standortübergreifend konsolidiert werden. Über 40 Standorte, Dutzende beteiligte Personen, mehrere Wochen Prozessdauer — und an jedem Schritt Fehler- und Verzögerungspotenzial.

Die Lösung nutzt den One-Scanning-Mode von seventhings, der FIN-Nummern direkt erkennt und bei jedem Scan automatisch GPS-Daten speichert. Das Ergebnis ist ein nachweisbarer, revisionsfester Beleg, dass ein Fahrzeug zu einem bestimmten Zeitpunkt physisch an einem bestimmten Ort war. Für Fahrzeuge, bei denen kein Label aufgebracht werden kann, dient die eingestanzte Seriennummer als Identifier.

Der messbare Effekt: Der Auditprozess über alle Standorte wurde von mehreren Wochen auf wenige Tage reduziert. Bei 20–30 beteiligten Personen lässt sich die Einsparung direkt in Euro ausrechnen. Entscheidend ist dabei nicht nur der einmalige Aufwandsabbau — sondern dass dieser Vorteil bei jedem weiteren Audit wieder anfällt und sich mit besserer Datenbasis weiter verstärkt.

Für welche Unternehmen lohnt sich eine Asset Intelligence-Plattform besonders?

Das Automobilhändler-Beispiel zeigt drei Merkmale, die das Kosten-Nutzen-Verhältnis besonders günstig machen: eine dezentrale Unternehmensstruktur mit mehreren Standorten, bewegliche Assets, die sich nicht durch fest installierte Sensorik erfassen lassen, und Assets, die teuer genug sind, um als Anlagevermögen bilanziert zu werden. Wenn diese drei Bedingungen zutreffen, ist der ROI einer Asset Intelligence-Plattform in der Regel innerhalb von 12 Monaten nachweisbar.

Webinar-Tipp:

Schauen Sie sich auch gern unsere Webinaraufzeichnung zu Thema an.

Der Faktor Mensch: Warum Technologie allein nicht reicht

Selbst die beste Asset-Intelligence-Plattform entfaltet keine Wirkung, wenn die Organisation nicht darauf vorbereitet ist. Worauf kommt es bei der Integration also an?

Befähigung: Klare Rollen, verständliche Prozesse, ausreichend Kompetenz im Umgang mit Systemen und Daten. Wenn Menschen nicht verstehen, was sie tun sollen, entsteht kein stabiler Standardprozess.

Ermächtigung: Echtes Mandat und Entscheidungsspielraum. Wer Verantwortung trägt, ohne handeln zu dürfen, ist frustriert — und liefert keine belastbaren Ergebnisse.

Eigenverantwortung: Kein Appell, sondern ein Ergebnis guter Organisationsarchitektur. Wenn der Sinn verstanden wird, handeln Menschen auch ohne Kontrolle mit der richtigen Sorgfalt.

Miteinander: Wenn der CFO vier Abteilungen nach demselben Asset fragt und vier verschiedene Antworten bekommt, funktioniert keine Plattform der Welt. Erst dort, wo Technologie, Methodik und gemeinsames Handeln zusammenkommen, entsteht nachhaltige Wirksamkeit.

Technologie schafft Sichtbarkeit. Methodik schafft Messbarkeit. Die Eigenverantwortung der Menschen schafft nachhaltige Wirksamkeit.

.svg)

.svg)

.svg)